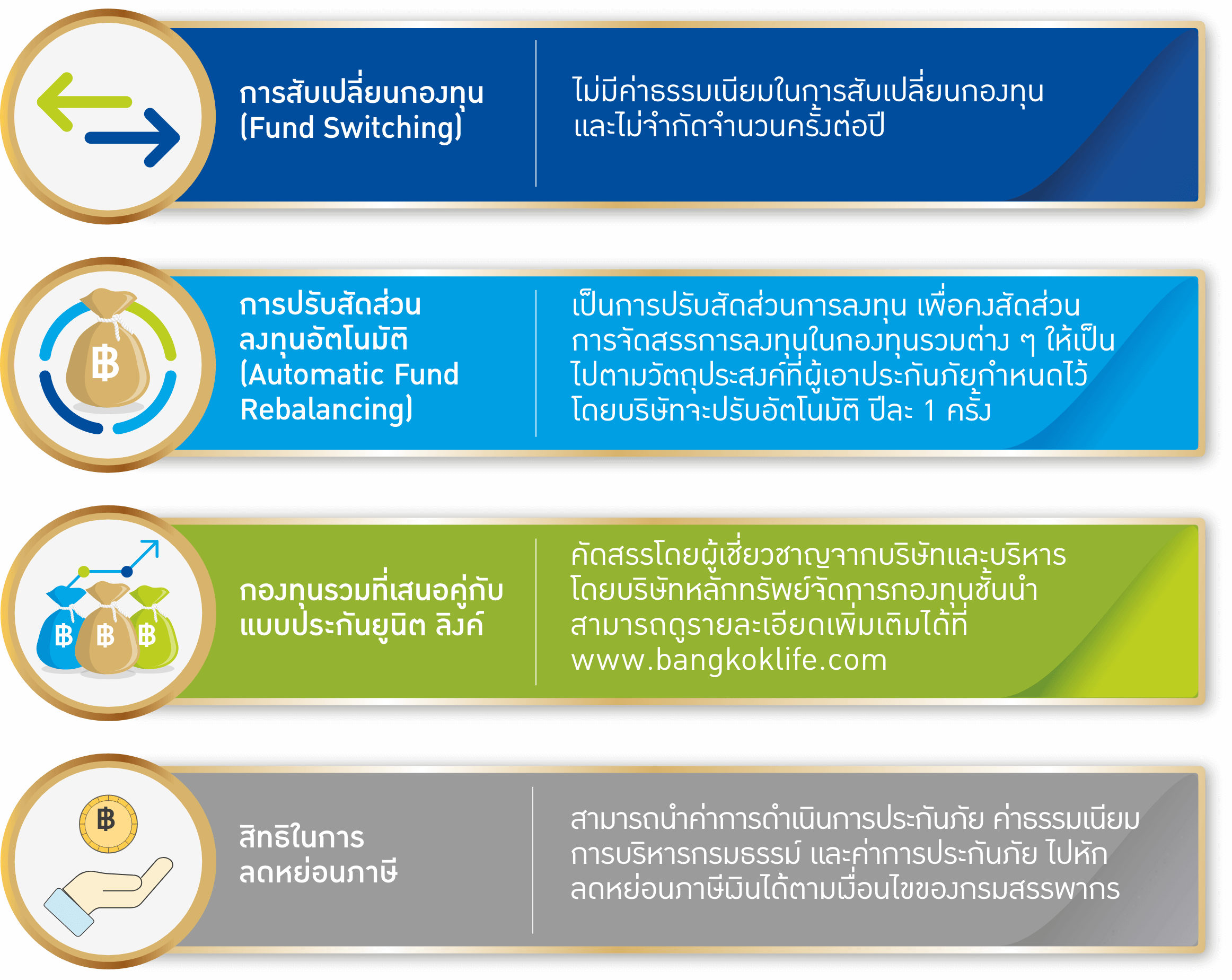

บีแอลเอ เวลธ์ลิงค์

และสามารถเพิ่มเงินออมเพื่อการลงทุนได้โดยชำระเบี้ยประกันภัยพิ่มเติมพิเศษที่ไม่ได้ชำระเป็นประจำพร้อมเบี้ยประกันภัยหลัก

สูงสุด 150% ของเบี้ยประกันภัยชำระครั้งเดียวความคุ้มครองชีวิตเป็นการคงความมั่งคั่งให้กับคนในครอบครัว

เพิ่มโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุนรวม พร้อมทั้งจัดพอร์ตการลงทุนตามความเสี่ยงที่รับได้

อายุรับประกันภัย อายุรับประกันภัย |

แรกเกิด ถึง 70 ปี |

|---|---|

คุ้มครองชีวิตถึงอายุ คุ้มครองชีวิตถึงอายุ |

99 ปี |

จำนวนเงินเอาประกันภัย จำนวนเงินเอาประกันภัย |

สูงสุด 150% ของเบี้ยประกันภัย* |

เบี้ยประกันภัยหลัก เบี้ยประกันภัยหลัก |

ชำระเบี้ยประกันภัยเพียงครั้งเดียว |

เพิ่มโอกาสสะสมความมั่งคั่ง เพิ่มโอกาสสะสมความมั่งคั่ง |

ไม่มีค่าใช้จ่ายในการดำเนินการประกันภัยสำหรับเบี้ยประกันภัย ชำระครั้งเดียว ทำให้เบี้ยประกันภัย ที่ลูกค้าชำระสามารถนำไปลงทุนได้เกือบเต็มจำนวน |

* ของเบี้ยประกันภัยชำระครั้งเดียว สำหรับการเสียชีวิตทุกกรณี ตามเงื่อนไขที่แบบประกันภัยกำหนด

หมายเหตุ: บีแอลเอ เวลธ์ลิงค์ เป็นชื่อทางการตลาดของประกันชีวิตควบการลงทุนแบบ บีแอลเอ เวลธ์ลิงค์ ชำระเบี้ยประกันภัยครั้งเดียว (ยูนิต ลิงค์)

| อายุรับประกันภัย | แรกเกิด -70 ปี |

|---|---|

| ระยะเวลาเอาประกันภัย | ถึงอายุ 99 ปี |

| ระยะเวลาชำระเบี้ยประกันภัย | ครั้งเดียว |

| งวดการชำระเบี้ยประกันภัย | ครั้งเดียว |

| เบี้ยประกันภัยชำระครั้งเดียว (Single Premium) |

ขั้นต่ำ 50,000 บาท |

| เบี้ยประกันภัยเพิ่มเติมพิเศษที่ไม่ได้ชำระเป็นประจำพร้อมเบี้ยประกันภัยหลัก (Ad-hoc Top-up Premium) |

ขั้นต่ำ 10,000 บาทต่อครั้ง ขั้นสูง ไม่เกิน 10 เท่าของเบี้ยประกันภัยชำระครั้งเดียว และไม่เกิน 120 ล้านบาทต่อปีกรมธรรม์ |

| จำนวนเงินเอาประกันภัย |

|

| ผลประโยชน์กรณีเสียชีวิต | กรณีผู้เอาประกันภัยเสียชีวิตในขณะที่อายุไม่เกิน 60 ปี บริษัทจะจ่ายผลประโยชน์เป็นจำนวนที่มากกว่า ระหว่าง 1. หรือ 2.

กรณีผู้เอาประกันภัยเสียชีวิตในขณะที่อายุตั้งแต่ 61 ปีขึ้นไป บริษัทจะจ่ายผลประโยชน์เป็นจำนวนที่มากกว่า ระหว่าง 1. หรือ 2.

|

| ผลประโยชน์กรณีมีชีวิตอยู่จนครบสัญญา | บริษัทจะจ่ายมูลค่ารับซื้อคืนหน่วยลงทุนให้แก่ผู้เอาประกันภัย |

ตัวอย่างการวางแผนสร้างความมั่งคั่ง พร้อมความมั่นคงสู่ทายาท ด้วย บีแอลเอ เวลธ์ลิงค์

ตัวอย่าง: นาย A เจ้าของกิจการ อายุ 40 ปี มีทรัพย์สินเป็นเงินจำนวน 30 ล้านบาท และต้องการวางแผนแบ่งทรัพย์สินให้กับบุตรทั้ง 3 คน คนละ 10 ล้านบาทเท่า ๆ กัน หากเกิดเหตุการณ์ไม่คาดฝัน

.png)

.png)

หมายเหตุ

- กรณีผู้เอาประกันภัยเสียชีวิตในขณะที่อายุไม่เกิน 60 ปี ผลประโยชน์ที่ได้รับจะเท่ากับ 150% ของเบี้ยประกันภัยชำระครั้งเดียว สำหรับกรณีที่ผู้เอาประกันภัยเสียชีวิตในขณะที่อายุตั้งแต่ 61 ปีขึ้นไป ผลประโยชน์ที่ได้รับจะเท่ากับ 110% ของเบี้ยประกันภัยชำระครั้งเดียว (ดูตารางลักษณะที่สำคัญ)

- เบี้ยประกันภัยและจำนวนเงินเอาประกันภัย เป็นเพียงเลขตัวอย่างเพื่อใช้การประกอบความเข้าใจของแบบประกันภัยเท่านั้น

ความสมบูรณ์ของสัญญาประกันภัย

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความอันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใดแต่ไม่เปิดเผยข้อความจริงนั้นให้บริษัททราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัททราบข้อความจริงนั้น ๆ แล้ว อาจจูงใจบริษัทให้เรียกเก็บเบี้ยประกันภัยหรือค่าการประกันภัยสูงขึ้นหรือไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 865 ซึ่งบริษัทอาจบอกล้างสัญญาและไม่จ่ายเงินตามกรมธรรม์ ความรับผิดของบริษัทจะจำกัดเพียงคืนมูลค่ารับซื้อคืนหน่วยลงทุนและค่าธรรมเนียมกรมธรรม์ที่เคยถูกเรียกเก็บทั้งหมด ยกเว้นค่าธรรมเนียมกรมธรรม์การขอหนังสือแจ้งรายงานสถานะทางการเงินของกรมธรรม์

กรณีที่บริษัทจะไม่คุ้มครอง

- กรณีผู้เอาประกันภัยฆ่าตัวตาย ด้วยใจสมัครภายใน 1 ปีนับตั้งแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือหากมีการต่ออายุ กรมธรรม์ให้นับตั้งแต่วันเริ่มมีผลคุ้มครองตามการต่ออายุนั้น หรือวันที่บริษัทอนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย ทั้งนี้ เฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น

- กรณีผู้เอาประกันภัยถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

- กรณีผู้เอาประกันภัยแถลงอายุคลาดเคลื่อนไม่ตรงตามความจริง และอายุที่ถูกต้องแท้จริงอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางค้าปกติของบริษัท