ใบอนุญาตประกอบธุรกิจ

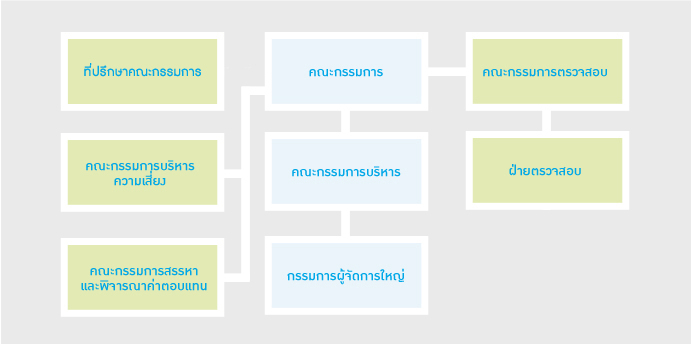

โครงสร้างบริหารฝ่ายตรวจสอบ

กฎบัตรฝ่ายตรวจสอบ

กฎบัตรนี้จัดทำเพื่อแจ้งวัตถุประสงค์ กำหนดขอบเขตการปฏิบัติงาน หน้าที่ความรับผิดชอบ อำนาจในการตรวจสอบ ตลอดจนแนวทาง การดำเนินการและการปฏิบัติงานของฝ่ายตรวจสอบภายในของบริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน) ซึ่งต่อไปนี้จะเรียกว่า “บริษัท” และเพื่อให้ผู้บริหารและพนักงานทุกระดับของบริษัทมีความเข้าใจโดยสรุป ดังนี้

วัตถุประสงค์

ฝ่ายตรวจสอบ ถูกจัดตั้งขึ้นตามนโยบายของบริษัท เพื่อตรวจสอบและประเมินกิจกรรมงานด้านต่างๆ อย่างอิสระ เป็นการให้บริการกับองค์กร การตรวจสอบเป็นการควบคุมเกี่ยวกับการจัดการกับงานด้านต่างๆ ภายในองค์กรโดยการประเมินประสิทธิผลของระบบการควบคุมภายใน

วัตถุประสงค์ของงานตรวจสอบภายใน คือ ช่วยผู้ปฏิบัติงานทุกระดับในบริษัทให้สามารถปฏิบัติงานตามหน้าที่ความรับผิดชอบที่บริษัทกำหนดไว้อย่างมีประสิทธิภาพ ประสิทธิผล และประหยัด โดยการวิเคราะห์วัตถุประสงค์ของกิจกรรมงานด้านต่างๆและทำการสอบทานกิจกรรมเหล่านั้น พร้อมกับให้ข้อเสนอแนะ เพื่อทำการปรับปรุงแก้ไขต่อไปรวมทั้งส่งเสริมให้มีการใช้ประโยชน์ การควบคุม ดูแล การเก็บรักษาทรัพย์สินของบริษัทได้อย่างมีประสิทธิภาพ

ขอบเขตการปฏิบัติงาน

ฝ่ายตรวจสอบมีขอบเขตการปฏิบัติงาน เพื่อให้แน่ใจว่าระบบการบริหารความเสี่ยง ระบบควบคุมภายใน กระบวนการกำกับดูแลกิจการ และความรับผิดชอบต่อสังคมของบริษัท ได้จัดให้มีขึ้นอย่างเพียงพอมีประสิทธิภาพตรงตามวัตถุประสงค์ที่วางไว้ในเรื่องดังนี้

- มีการระบุปัจจัยเสี่ยง ประเมินความเสี่ยง และบริหารความเสี่ยงไว้อย่างเหมาะสม

- ข้อมูลที่มีสาระสำคัญทั้งทางด้านการเงิน การบริหาร และการดำเนินงานได้จัดทำขึ้นอย่างถูกต้อง ครบถ้วน เชื่อถือได้ และทันเวลา

- การดำเนินงานสอดคล้องกับวัตถุประสงค์ เป้าหมาย และนโยบายที่วางไว้ โดยมีการปฏิบัติงานตามแผนที่กำหนดและเป็นไปตาม

ระเบียบ/ ข้อบังคับ กฎหมายที่เกี่ยวข้อง

- ทรัพยากร และทรัพย์สิน ได้มีการจัดหาอย่างประหยัดใช้ไปอย่างมีประสิทธิภาพ ภายใต้สภาวการณ์ และค่าใช้จ่ายที่เหมาะสม และมี

การควบคุมดูและป้องกันอย่างเพียงพอ

- มีการปรับปรุงคุณภาพอย่างต่อเนื่องในทุกกระบวนการ และมีการพัฒนาระบบงานเพื่อความเพียงพอของการควบคุม และประสิทธิภาพ

ของการดำเนินงาน

นอกจากนี้ฝ่ายตรวจสอบยังมีส่วนในการนำเสนอปรับปรุงการปฏิบัติงานในด้านต่างๆ ให้มีประสิทธิภาพ เช่น เสนอปรับปรุงระบบงาน และกระบวน การทำงานของหน่วยงานด้านระบบเทคโนโลยีสารสนเทศ ลดขั้นตอนการปฏิบัติงานที่ซ้ำซ้อน เสนอปรับปรุงแนวทางการควบคุมให้มีประสิทธิภาพรัดกุมและลดความเสี่ยงต่อการผิดพลาด เพื่อรักษาชื่อเสียง และภาพลักษณ์ของบริษัท

หน้าที่ และความรับผิดชอบในผลงานตามหน้าที่

ฝ่ายตรวจสอบมีความรับผิดชอบในผลงานตามหน้าที่ต่อฝ่ายบริหารและคณะกรรมการตรวจสอบในการที่จะรายงานผลการประเมินประสิทธิภาพของระบบการควบคุมภายใน ระบบการบริหารความเสี่ยง กระบวนการกำกับดูแลกิจการ (Corporate Governance) และความรับผิดชอบต่อสังคม (Corporate Social Responsibility) รวมทั้งเรื่องสำคัญ ทั้งแนวทางการปรับปรุงและแผนการแก้ไข นอกจากนี้ยังต้องรายงานผลการปฏิบัติงาน การปฏิบัติตามแผนงาน การประสานงานกับหน่วยงานอื่นๆ ในบริษัท

ผู้บริหารฝ่ายตรวจสอบ และเจ้าหน้าที่ตรวจสอบ มีหน้าที่ดังนี้

- จัดทำแผนการตรวจสอบประจำปีโดยพิจารณาปัจจัยเสี่ยง (Risk-based Methodology)

- เพื่อเสนอให้คณะกรรมการตรวจสอบพิจารณาอนุมัติ

- ดำเนินการตรวจสอบให้บรรลุตามแผนที่วางไว้ รวมทั้งโครงการพิเศษที่ร้องขอ และ/หรือ สั่งการโดยฝ่ายบริหาร

และคณะกรรมการตรวจสอบ

- รายงานผลการตรวจสอบโดยตรงต่อกรรมการผู้จัดการใหญ่ และรายงานสรุปผลการตรวจสอบ พร้อมทั้งความคืบหน้าของการปฏิบัติ

งานเทียบกับแผนงานที่วางไว้ต่อคณะกรรมการตรวจสอบทุกไตรมาส

- สนับสนุนการปฏิบัติงานรวมทั้งให้ข้อมูลที่จำเป็นต่อการดำเนินงานของคณะกรรมการตรวจสอบ และฝ่ายบริหารที่เกี่ยวเนื่อง

กับงานตรวจสอบ

- พัฒนาบุคลากรของฝ่ายตรวจสอบให้มีความรู้ความชำนาญทั้งด้านวิชาชีพและธุรกิจอย่างพอเพียงต่อเนื่อง รวมทั้งสนับสนุนให้มี

Professional Certification ที่เกี่ยวข้อง

- ประสานงานกับหน่วยราชการ สมาคม องค์กรที่เกี่ยวข้อง รวมทั้งผู้สอบบัญชีภายนอก

- ดำเนินกิจกรรมอื่นๆ ตามที่ได้รับมอบหมาย

อำนาจ

เพื่อให้บรรลุวัตถุประสงค์ และสามารถปฏิบัติงานตามขอบเขตที่กำหนดไว้ เจ้าหน้าที่ตรวจสอบจึงต้องมีอำนาจในการ

- กำหนดขอบเขตการตรวจสอบหน่วยงานภายในและสาขาของบริษัทตามที่เห็นสมควร ภายใต้มาตรฐานการประกอบวิชาชีพ

ตรวจสอบภายใน

- เข้าถึงข้อมูล ระบบงาน และบุคคลของบริษัทในส่วนที่เกี่ยวข้องกับการปฏิบัติงานตรวจสอบตามความจำเป็นและเหมาะสม

- เข้าทำการตรวจสอบทรัพย์สินและกิจกรรมต่างๆ ขององค์กรรวมทั้งหนังสือ บัญชี และเอกสารประกอบการบันทึกบัญชี

จดหมายโต้ตอบและรายงานต่างๆที่เกี่ยวข้อง

- เข้าทำการตรวจสอบการปฏิบัติงานของพนักงานทุกระดับ การตรวจเอกสารต่างๆ สรรพบัญชี

- การคัดลอก การสำเนา รวมทั้งการเก็บรวบรวมเอกสารหลักฐานต่างๆ ที่สำคัญในการพิจารณา และประเมินผลในเรื่องต่างๆ

- สัมภาษณ์ สอบถาม หรือให้ผู้รับการตรวจสอบตอบแบบสอบถาม หรือแบบประเมินต่างๆ ให้ข้อมูลและ คำชี้แจงในเรื่อง

ที่ทำการตรวจสอบ

ความเป็นอิสระ

เจ้าหน้าที่ตรวจสอบควรมีความอิสระในการปฏิบัติงาน และหลีกเลี่ยงการเข้าไปมีส่วนเกี่ยวข้องกับกิจกรรมต่างๆ ซึ่งทำให้ผู้ตรวจสอบไม่สามารถ ปฏิบัติงานได้อย่างเป็นอิสระและเต็มความสามารถ เนื่องจากอาจจะทำให้ไม่บรรลุวัตถุประสงค์ตามที่กำหนดไว้ได้ และผู้ตรวจสอบจะต้องไม่มีความรับผิดชอบ หรืออำนาจหน้าที่โดยตรงในกิจกรรมที่ทำการตรวจสอบ / สอบทาน

ในการปฏิบัติงานตรวจสอบ เจ้าหน้าที่ตรวจสอบมีอำนาจอย่างเต็มที่ ไม่ถูกจำกัดในการเข้าถึงกิจกรรม รายการ ทรัพย์สิน และข้อมูลของพนักงาน ซึ่งจำเป็นต้องได้รับการตรวจสอบ และผู้ตรวจสอบต้องเก็บรักษาข้อมูลที่เป็นความลับไว้อย่างเหมาะสม

การปฏิบัติงานตรวจสอบ

- ตรวจสอบหน่วยงานต่างๆ ของบริษัทตามแผนการตรวจสอบ (Audit Schedule & Audit plan) เพื่อพิจารณาว่าได้มีการปฏิบัติงาน

ตามแผนงาน นโยบาย เป้าหมาย และวัตถุประสงค์ของบริษัท ตลอดจนระเบียบปฏิบัติและกฎหมายที่เกี่ยวข้อง รวมทั้งการตรวจสอบ

ตามที่ได้รับมอบหมายพิเศษเฉพาะเรื่อง

- รายงานผลการตรวจสอบเสนอผู้บริหารหน่วยงานรับการตรวจเพื่อชี้แจง หารือ แลกเปลี่ยนความคิดเห็นเกี่ยวกับข้อเท็จจริง ข้อบกพร่อง

ที่ตรวจพบ และมาตรการแก้ไขปรับปรุงก่อนนำเสนอผู้บริหารระดับสายงาน

- รายงานผลการตรวจสอบเป็นลายลักษณ์อักษร และอธิบายถึงวัตถุประสงค์ ขอบเขตการตรวจสอบ ข้อบกพร่องที่ตรวจพบ และข้อเสนอ

แนะเพื่อการแก้ไขปรับปรุงต่อกรรมการผู้จัดการใหญ่

- รายงานสรุปผลการตรวจสอบต่อคณะกรรมการตรวจสอบเป็นรายไตรมาส

- ติดตามผลการปฏิบัติตามข้อเสนอแนะในรายงานการตรวจสอบ และติดต่อประสานงานกับผู้รับการตรวจ ให้คำแนะนำ

ในการแก้ไขปรับปรุงให้ถูกต้อง

- พัฒนาบุคลากรที่ทำหน้าที่ตรวจสอบให้มีความรู้ความสามารถ และมีประสบการณ์เพียงพอในการที่จะดำเนินการตรวจสอบเรื่องต่างๆ

- ผู้ตรวจสอบจะปฏิบัติหน้าที่ด้วยความซื่อสัตย์สุจริต มีคุณธรรม มีมนุษย์สัมพันธ์ วางตัวเป็นกลาง รู้จักกาลเทศะ

มีทัศนคติที่ดีต่อเพื่อนร่วมงาน

ประเภทของการตรวจสอบ

จำแนกได้ 2 ลักษณะดังนี้

1. บริการให้ความเชื่อมั่น (Assurance Services)

การตรวจสอบหลักฐานต่างๆอย่างเที่ยงธรรม เพื่อนำมาประเมินผลอย่างเป็นอิสระในกระบวนการบริหารความเสี่ยง การควบคุมและการกำกับดูแล กิจการที่ดีขององค์กร โดยปฏิบัติงานด้วยความระมัดระวังรอบคอบตามมาตรฐานวิชาชีพเยี่ยงผู้ประกอบวิชาชีพ แบ่งประเภทได้ดังนี้

การตรวจสอบการดำเนินงาน (Operational Audit)

เป็นการตรวจสอบเพื่อประเมินระบบการควบคุมภายใน และประเมินคุณภาพของการดำเนินงานของหน่วยงานต่างๆ ทั้งนี้เพื่อให้องค์การมีความมั่นใจว่าแต่ละหน่วยงานมีระบบการควบคุมภายในที่ดีและการปฏิบัติงานเป็นไปอย่างมีประสิทธิภาพ

การตรวจสอบผลการปฏิบัติงาน (Performance Audit)

เป็นการตรวจสอบการปฏิบัติงานของหน่วยงาน ระบบงานต่างๆ ของแต่ละกิจกรรมตามที่ฝ่ายบริหารกำหนด โดยมุ่งเน้น

ความมีประสิทธิภาพ (Efficiency) คือ มีการจัดระบบงานเพื่อให้มั่นใจได้ว่าการใช้ทรัพยากรสำหรับ แต่ละกิจกรรม

ขององค์กรสามารถเพิ่มผลผลิตและลดต้นทุน ซึ่งทำให้องค์กรได้รับผลประโยชน์อย่างคุ้มค่ามากที่สุด

ความมีประสิทธิผล (Effectiveness) คือ มีการจัดระบบงาน และวิธีการปฏิบัติงาน เพื่อมุ่งหวังให้ผลที่เกิด

จากการดำเนินงานเป็นไปตามวัตถุประสงค์ และเป้าหมายขององค์กรที่กำหนดไว้

ความประหยัด (Economy) คือ มีการใช้จ่ายอย่างระมัดระวัง ซึ่งส่งผลให้องค์กรสามารถลดต้นทุน หรือมีการใช้ทรัพยากรต่ำกว่าที่

กำหนด โดยยังคงได้รับผลผลิตตามเป้าหมาย

การตรวจสอบการปฏิบัติตามระเบียบ (Compliance Audit)

เป็นการตรวจสอบการปฏิบัติงานของหน่วยงานต่างๆ ภายในองค์กรว่าเป็นไปตามข้อกำหนดทั้งจากภายนอก และภายในองค์กร เช่น กฎหมาย ระเบียบคำสั่ง มาตรฐาน นโยบาย แผนงาน และวิธีการที่กำหนดไว้ ซึ่งการตรวจสอบประเภทนี้ถือเป็นส่วนหนึ่งของการตรวจสอบทางการเงิน หรือ การตรวจสอบการดำเนินงาน หรือจะทำการตรวจสอบแยกโดยเฉพาะ

การตรวจสอบทางการเงิน (Financial Audit)

เป็นการตรวจสอบความถูกต้องเชื่อถือได้ของข้อมูลทางการเงิน โดยครอบคลุมถึงการดูแลป้องกันทรัพย์สิน และประเมินความเพียงพอของระบบ การควบคุมภายในของระบบงานต่างๆ ว่ามีความเพียงพอที่จะมั่นใจได้ว่า ข้อมูลที่บันทึกและปรากฎในบัญชี รายงาน ทะเบียน และเอกสารต่างๆ ถูกต้อง สามารถสอบทานได้ รวมทั้งสามารถป้องกันการรั่วไหล สูญหายของทรัพย์สินต่างๆ ได้

การตรวจสอบสารสนเทศ (Information Technology Audit)

เป็นการตรวจสอบงานที่ใช้ระบบสารสนเทศในการดำเนินงานเป็นส่วนหนึ่งของงานตรวจสอบภายในทั้งการตรวจสอบทางการเงิน หรือการตรวจสอบ การดำเนินงาน วัตถุประสงค์ที่สำคัญของการตรวจสอบความปลอดภัยของระบบงานสารสนเทศ เพื่อให้ทราบถึงความน่าเชื่อถือของข้อมูล และการรักษาความปลอดภัยของระบบสารสนเทศ

การบริการให้ความเห็นทางวิชาชีพในเรื่องต่างๆ (Attestation)

เป็นการตรวจสอบในเรื่องอื่นๆ ที่ได้รับมอบหมายจากฝ่ายต่างๆ เช่น การตรวจสอบกรณีที่มีการทุจริตหรือการกระทำที่ส่อไปในทางทุจริต ผิดกฎหมาย หรือกรณีที่มีเหตุอันควรสงสัยว่าจะมีการกระทำที่ส่อไปในทางทุจริต การตรวจสอบภายในจะดำเนินการตรวจสอบเพื่อค้นหาสาเหตุ ข้อเท็จจริงรวมถึงผลเสียหายที่เกิดขึ้น หรือจะเกิดขึ้น และผู้รับผิดชอบพร้อมทั้งเสนอแนะมาตรการป้องกัน

2. บริการให้คำปรึกษา (Consulting Services)

กิจกรรมให้คำแนะนำ และการให้บริการที่เกี่ยวข้องกับองค์กร ลักษณะและขอบเขตของงานเป็นไปตามความตกลงร่วมกันกับองค์กร โดยมีวัตถุประสงค์เพื่อเพิ่มคุณค่า และปรับปรุงการปฏิบัติงานขององค์กร เช่น การให้คำปรึกษา คำแนะนำ การอำนวยความสะดวก การออกแบบ กระบวนการปฏิบัติงาน และการฝึกอบรม

คุณสมบัติของผู้ตรวจสอบ

จะต้องเป็นผู้ที่มีความรอบรู้ในวิชาชีพ และความรู้ในสาขาอื่นที่จำเป็นต่อการปฏิบัติงานตรวจสอบภายใน เพื่อให้บรรลุวัตถุประสงค์และประสบความสำเร็จ ซึ่งต้องมีคุณสมบัติส่วนตัวที่เหมาะสม พอสรุปได้ดังนี้

ความรอบรู้ในวิชาชีพ

- มีความรู้ความชำนาญในการปรับใช้มาตรฐานการประกอบวิชาชีพตรวจสอบภายใน และเทคนิคต่างๆ ที่จำเป็น

- มีความรู้ความเข้าใจหลักการบริหาร และเทคนิคการบริหารงานสมัยใหม่ เพื่อใช้เป็นแนวทางในการวิเคราะห์

และประเมินการบริหารงานขององค์กร

- มีความรู้ในหลักวิชาขั้นพื้นฐานที่จำเป็นต่อการปฏิบัติงาน เช่น การบัญชี เศรษฐศาสตร์ กฏหมาย ภาษีอากร การเงิน

การวิเคราะห์เชิงปริมาณ และเทคโนโลยีสารสนเทศ เป็นต้น

- มีความสามารถในการสื่อความ การทำความเข้าใจในเรื่องต่างๆ การวิเคราะห์ ประเมินผล การเขียนรายงานรวมทั้งเทคนิคการนำเสนอ

- มีความรู้เกี่ยวกับธุรกิจประกันชีวิต การวางแผนงาน การจัดทำงบประมาณ การบริหารเวลา และการควบคุมคุณภาพ

คุณสมบัติส่วนตัว

- มีความเชื่อมั่นในตนเอง จะเป็นบุคลิกที่ก่อให้เกิดความเชื่อถือและเป็นที่ยอมรับโดยทั่วไป

- มีความซื่อสัตย์สุจริต จริงใจต่อองค์กร และเพื่อนร่วมงาน

- มีมนุษย์สัมพันธ์ที่ดี วางตัวเป็นกลาง รู้จักกาลเทศะ มีทัศนคติที่ดีต่อเพื่อนร่วมงาน

- มีความตื่นตัว กระตือรือร้นในการทำงาน และพัฒนาตนเองด้วยการหาความรู้และประสบการณ์ใหม่อยู่เสมอ

- ยึดมั่นในอุดมการณ์ หลักการที่ถูกต้อง กล้าแสดงความเห็นในสิ่งที่ได้วิเคราะห์ และประเมินจากการตรวจสอบ

- อดทน หนักแน่น รับฟังความคิดเห็นผู้อื่น สรุปผลเมื่อได้พิจารณาเหตุผลที่ชัดเจน

- มีปฏิภาณ ไหวพริบ สามารถที่วินิจฉัยและตัดสินปัญหาต่างๆ ได้อย่างถูกต้องเที่ยงธรรม

- มีวิสัยทัศน์ มองการณ์ไกล ติดตามวิวัฒนาการใหม่ๆ มีความคิดริเริ่ม ความคิดสร้างสรรค์

บทสรุป

กฎบัตรนี้เป็นพื้นฐานในการช่วยส่งเสริมให้เกิดการพัฒนาทีมงานตรวจสอบและฝ่ายตรวจสอบ ซึ่งไม่เพียงแต่เป็นหน่วยงานในการติดตาม ประเมินผลการควบคุมเท่านั้น แต่จะต้องช่วยเพิ่มมูลค่าและการพัฒนาให้กับบริษัท รวมถึงการส่งเสริมให้เกิดการกำกับดูแลกิจการที่ดี (Good Corporate Governance) และความรับผิดชอบต่อสังคมของบริษัท (Corporate Social Responsibility)

วิสัยทัศน์ พันธกิจ และเป้าหมาย

วิสัยทัศน์ (VISION)

บริการงานตรวจสอบที่ให้ความเชื่อมั่น และให้คำปรึกษาอย่างเป็นอิสระและเที่ยงธรรม เพื่อเพิ่มประสิทธิภาพ และประสิทธิผลในการดำเนินงานของบริษัท และเป็นไปตามจรรยาบรรณที่ดี

พันธกิจ (MISSION)

- ส่งเสริมให้เกิดกระบวนการกำกับดูแลที่ดี (Good Corporate Governance) มีความรับผิดชอบต่อสังคม

(Corporate Social Responsibility)

- ส่งเสริมให้มีการบันทึกบัญชีและรายงานตามหน้าที่ความรับผิดชอบ (Accountability and Responsibility) ให้องค์กรได้ข้อมูล

หรือรายงานตามหน้าที่ที่รับผิดชอบ และเป็นพื้นฐานของหลักความโปร่งใส (Transparency) สามารถตรวจสอบได้ (Audit ability)

- ส่งเสริมให้การปฏิบัติงานขององค์กรเกิดประสิทธิภาพและประสิทธิผล (Efficiency and Effectiveness of Performance)

ซึ่งจะทำให้มีทิศทางมุ่งสู่ประโยชน์และเป้าหมายรวมขององค์กร

- เป็นมาตรการถ่วงดุลอำนาจ (Check and Balance) ส่งเสริมให้เกิดการจัดสรรการใช้ทรัพยากรขององค์กรเป็นไปอย่างเหมาะสม

ตามลำดับความสำคัญ เพื่อให้ได้ผลงานที่เป็นประโยชน์สูงสุดต่อองค์กร

- ให้สัญญาณเตือนภัยล่วงหน้า (Warning Signals) ของการประพฤติมิชอบหรือการทุจริตในองค์กรลดโอกาสความร้ายแรง

และความเสี่ยงที่อาจเกิดขึ้น รวมทั้งเพื่อเพิ่มโอกาสของความสำเร็จของงาน

เป้าหมาย (GOAL)

ให้ความเชื่อมั่น และให้คำปรึกษาต่อคณะกรรมการตวจสอบผู้บริหารระดับสูง และผู้เกี่ยวข้องในเรื่องดังต่อไปนี้

- ความเชื่อถือได้ และความถูกต้องของข้อมูลและรายงานทางการเงินและ การปฏิบัติงาน

- การปฏิบัติตามนโยบาย แผนงาน กระบวนการปฏิบัติ กฎหมายและกฎระเบียบ

- การดูแลป้องกันสินทรัพย์

- การดำเนินงานอย่างประหยัดและมีประสิทธิภาพ

- การบรรลุวัตถุประสงค์ขององค์กร และเป้าหมายของการดำเนินงานหรือโครงการ

มาตรฐานสากลการปฎิบัติงานวิชาชีพการตรวจสอบภายใน

การตรวจสอบภายในสามารถปฏิบัติได้ในสภาวะที่แตกต่างกัน ทั้งในเรื่องกฎหมายและสภาพแวดล้อมทางวัฒนธรรม ขนาด โครงสร้าง ความซับซ้อน และวัตถุประสงค์ขององค์กร รวมทั้งวิธีดำเนินงานซึ่งอาจกระทำโดยบุคคลภายในหรือภายนอกองค์กรก็ได้แม้ว่าความ แตกต่างเหล่านี้จะมีผลกระทบกับการปฏิบัติงานตรวจสอบภายใน ในแต่ละสภาพแวดล้อมการปฏิบัติตามมาตรฐานสากลการปฏิบัติ งานวิชาชีพการตรวจสอบภายใน (ต่อไปนี้จะเรียกว่า “มาตรฐาน”) เป็นสิ่งจำเป็นต่อการปฏิบัติหน้าที่ในกรอบความรับผิดชอบ ของผู้ตรวจสอบภายใน และต่อกิจกรรมการตรวจสอบภายใน

ประมวลจรรยาบรรณผู้ตรวจสอบภายใน

การตรวจสอบภายใน คือ กิจกรรมการให้ความเชื่อมั่นและการให้คำปรึกษา อย่างเที่ยงธรรมและเป็นอิสระเพื่อเพิ่มคุณค่าและปรับปรุงการดำเนินงานขององค์กร การตรวจสอบภายในช่วยให้องค์กรบรรลุวัตถุประสงค์ด้วยการประเมินและปรับปรุงประสิทธิผล ของกระบวนการบริหารความเสี่ยง การควบคุม และการกำกับดูแล อย่างเป็นระบบ และเป็นระเบียบ

จุดประสงค์ของประมวลจรรยาบรรณ คือ เพื่อส่งเสริมวัฒนธรรมของจรรยาบรรณในวิชาชีพการตรวจสอบภายใน

ประมวลจรรยาบรรณจึงเป็นสิ่งจำเป็นและเหมาะสมต่อวิชาชีพการตรวจสอบภายในซึ่งได้รับความไว้วางใจให้ปฏิบัติหน้าที่ให้ความเชื่อมั่นอย่างเที่ยงธรรมในการกำกับดูแล การบริหารความเสี่ยง และการควบคุม

ประมวลจรรยาบรรณ ครอบคลุมคำจำกัดความของการตรวจสอบภายในโดยผนวกสาระสำคัญอีกสองประการคือ

1. หลักการ (Principles) ที่เกี่ยวกับวิชาชีพและการปฏิบัติงานตรวจสอบภายใน

2. หลักปฏิบัติ (Rules of Conduct) คือ สิ่งที่ผู้ตรวจสอบภายในพึงประพฤติปฏิบัติ

หลักปฏิบัติเป็นสิ่งหนึ่งที่ช่วยในการตีความและประยุกต์หลักการไปใช้จริงและพึงใช้เป็นแนวทางในการประพฤติตน

อย่างมีจรรยาบรรณของผู้ตรวจสอบภายใน

หลักการ (Principles)

ผู้ตรวจสอบภายในพึงยึดถือและดำรงไว้ซึ่งหลักการต่อไปนี้ :

1. ความซื่อสัตย์ (Integrity)

ความซื่อสัตย์ของผู้ตรวจสอบภายในสร้างความไว้เนื้อเชื่อใจและทำให้ดุลยพินิจของผู้ตรวจสอบภายในเป็นที่น่าเชื่อถือ

2. ความเที่ยงธรรม (Objectivity)

ผู้ตรวจสอบภายในจะแสดงความเที่ยงธรรมเยี่ยงผู้ประกอบวิชาชีพในระดับสูงในการรวบรวมประเมิน และสื่อสารข้อมูลเกี่ยวกับกิจกรรม หรือกระบวนการที่ตรวจสอบ ผู้ตรวจสอบภายในจะประเมินสถานการณ์ที่เกี่ยวข้องอย่างเป็นกลางไม่ลำเอียง และไม่ปล่อยให้อคติหรือบุคคล อื่นมีอิทธิพลเหนือการประเมิน

3. การรักษาความลับ (Confidentiality)

ผู้ตรวจสอบภายในจะเคารพคุณค่าและสิทธิความเป็นเจ้าของในสารสนเทศที่ตนได้รับและไม่เปิดเผยสารสนเทศโดยปราศจากอำนาจหน้าที่ ที่เหมาะสม เว้นแต่เมื่อกฎหมายหรือข้อปฏิบัติทางวิชาชีพกำหนดไว้เป็นอย่างอื่น

4. ความสามารถในหน้าที่ (Competency)

ผู้ตรวจสอบภายในจะใช้ความรู้ ทักษะ และประสบการณ์ที่จำเป็นในการปฏิบัติงานตรวจสอบภายใน

หลักปฏิบัติ (Rules of Conduct)

1. ความซื่อสัตย์ (Integrity) ผู้ตรวจสอบภายในจะต้อง :

1.1. ปฏิบัติหน้าที่ของตนด้วยความซื่อสัตย์ ขยันหมั่นเพียร และมีความรับผิดชอบ

1.2. ปฏิบัติตามกฎหมายและเปิดเผยข้อมูลตามที่กฎหมายและวิชาชีพกำหนด

1.3. ไม่มีส่วนร่วมโดยเจตนาในกิจกรรมที่ขัดต่อกฎหมายหรือการกระทำที่อาจเสื่อมเสียต่อวิชาชีพการตรวจสอบภายในหรือองค์กร

1.4. เคารพและสนับสนุนวัตถุประสงค์ที่ถูกต้องตามกฎหมายและหลักจริยธรรมขององค์กร

2. ความเที่ยงธรรม (Objectivity) ผู้ตรวจสอบภายในจะต้อง :

2.1. ไม่มีส่วนร่วมในกิจกรรมหรือความสัมพันธ์ที่บั่นทอนหรืออาจบั่นทอนการประเมินอย่างเป็นกลาง ไม่ลำเอียง ของตน ทั้งนี้ รวมไปถึง

การกระทำหรือความสัมพันธ์ที่ขัดต่อผลประโยชน์ขององค์กรด้วย

2.2. ไม่รับสิ่งตอบแทนใดๆ ที่บั่นทอนหรืออาจบั่นทอนดุลยพินิจของผู้ประกอบวิชาชีพ

2.3. เปิดเผยความจริงทั้งหมดที่ทราบ ซึ่งหากละเว้นไม่เปิดเผยแล้วอาจทำให้รายงานผลการตรวจสอบบิดเบือนไป

3. การรักษาความลับ (Confidentiality) ผู้ตรวจสอบภายในจะต้อง :

3.1. รอบคอบในการใช้ และปกป้องสารสนเทศที่ได้มาระหว่างการปฏิบัติหน้าที่

3.2. ไม่ใช้สารสนเทศที่ได้มาเพื่อผลประโยชน์ส่วนตนหรือเพื่อการใดที่ขัดต่อกฎหมายหรือขัดต่อวัตถุประสงค์ที่ถูกต้องตามกฎหมาย

และหลักจริยธรรมขององค์กร

4. ความสามารถในหน้าที่ (Competency) ผู้ตรวจสอบภายในจะต้อง :

4.1 ปฏิบัติหน้าที่เฉพาะในงานส่วนที่ตนมีความรู้ ทักษะ และประสบการณ์ที่จำเป็นสำหรับงานส่วนนั้นเท่านั้น

4.2 ปฏิบัติงานตรวจสอบภายในโดยยึดมาตรฐานสากลการปฏิบัติงานวิชาชีพการตรวจสอบภายใน (International Standards for

the Professional Practice of Internal Auditing) เป็นหลัก

4.3 พัฒนาความชำนาญ ประสิทธิผล และคุณภาพของบริการอย่างต่อเนื่อง

สงวนลิขสิทธิ์ พ.ศ. 2569 บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน)