รู้จัก Copayment เงื่อนไขต่ออายุใหม่ของประกันสุขภาพ

Copayment คืออะไร?

Copayment คือเงื่อนไขการจ่ายค่าสินไหมทดแทนร่วม โดยที่ผู้เอาประกันภัยต้องรับผิดชอบค่าใช้จ่ายส่วนหนึ่งร่วมกับบริษัทประกันภัย โดยคิดเป็น % ของค่าใช้จ่าย โดยเงื่อนไขการต่ออายุแบบ Copayment สำหรับประกันสุขภาพที่ซื้อตั้งแต่ 20 มีนาคม 2568 เป็นต้นไป เป็นเงื่อนไขที่จะพิจารณาพฤติกรรมการเคลมของผู้เอาประกันภัยในแต่ละปี โดยพฤติกรรมการเคลมปีนี้จะเป็นการกำหนดเงื่อนไข Copayment ในปีถัดไป

ทำไมธุรกิจประกันชีวิตต้องมีเงื่อนไขการต่ออายุแบบ Copayment?

เงื่อนไขการต่ออายุแบบ Copayment (การร่วมจ่าย) ในประกันสุขภาพ เป็นมาตรการที่ช่วยป้องกันไม่ให้เหตุการณ์ข้างต้นเกิดขึ้น และยังมีประโยชน์ต่อผู้เอาประกันภัยในหลายด้าน ไม่ว่าจะเป็นการช่วยให้การใช้บริการทางการแพทย์มีประสิทธิภาพมากขึ้น และช่วยให้แผนประกันของตนเองมีความมั่นคงระยะยาว ส่งผลให้ทุกคนยังสามารถมีประกันสุขภาพที่มีคุณภาพดี ได้รับความคุ้มครองที่เหมาะสมและยั่งยืนมากขึ้น ในราคาที่เข้าถึงได้เหมือนเดิม

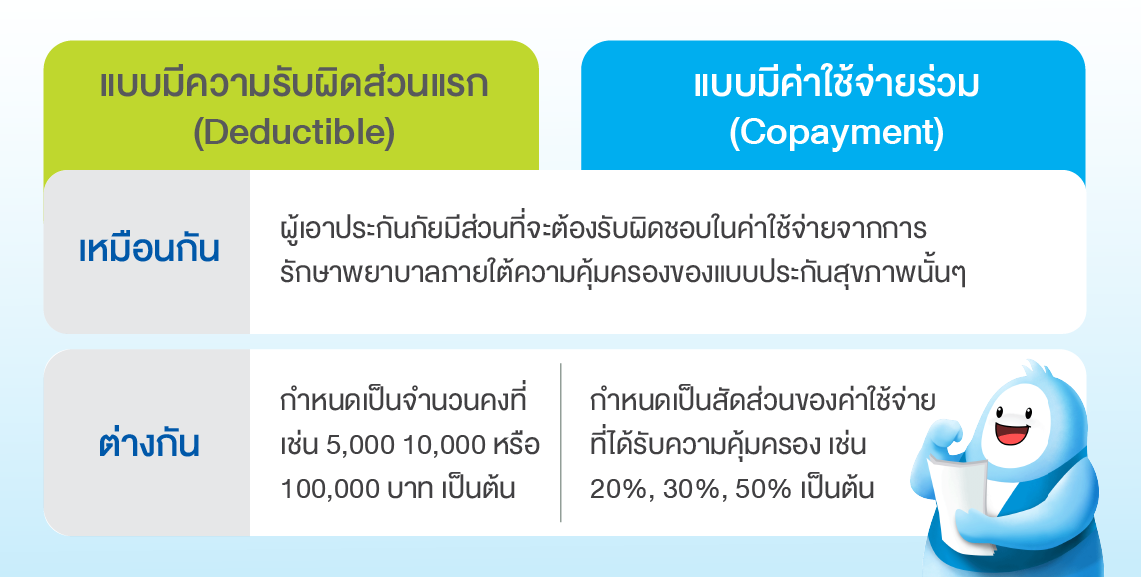

ประกันสุขภาพแบบ Deductible VS Copayment ต่างกันอย่างไร?

ก่อนที่บ้านเราจะมีการนำเรื่อง Copayment มาใช้กับประกันสุขภาพนั้น ได้มีการพัฒนาแบบประกันสุขภาพที่ผู้ถือกรมธรรม์ต้องมีส่วนร่วมในค่าใช้จ่ายสุขภาพที่เกิดขึ้นด้วย ก็คือ แบบประกันสุขภาพแบบ Deductible หรือที่เรียกกันว่า ประกันสุขภาพแบบรับผิด(ชอบ)ส่วนแรก

- ประกันสุขภาพแบบมีความรับผิดส่วนแรก (Deductible)

- แบบประกันแบบ Deductible มีลักษณะที่ผู้ถือกรมธรรม์จะเป็นผู้รับผิดชอบเงินค่าใช้จ่ายด้านสุขภาพส่วนแรกก่อนบริษัทประกันทุกครั้งที่มีค่าใช้จ่ายเกิดขึ้น ความรับผิดชอบส่วนแรกเป็นไปตามข้อตกลงของผู้ถือกรมธรรม์และกำหนดไว้ในกรมธรรม์ตั้งแต่แรก เช่น รับผิดชอบส่วนแรก 30,000 บาท เป็นต้น ผู้ถือกรมธรรม์จึงมีส่วนร่วมรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นตั้งแต่วันแรกที่กรมธรรม์มีผลบังคับ และบริษัทประกันจะเป็นผู้รับผิดชอบค่าใช้จ่ายส่วนที่เหลือตามความคุ้มครองของกรมธรรม์ฉบับนั้น

- ประกันสุขภาพแบบมีค่าใช้จ่ายร่วม (Copayment)

- ขณะที่แบบประกันแบบ Copayment คือประกันที่ผู้ถือกรมธรรม์ร่วมรับผิดชอบค่าใช้จ่ายเช่นเดียวกัน แต่จะใช้การกำหนด"สัดส่วนของค่าใช้จ่าย" ที่ผู้ถือกรมธรรม์จะส่วนร่วมรับผิดชอบ ที่ผ่านมาในบ้านเราอาจมีการพูดถึงประกันแบบ Copayment ไม่มากนัก

Copayment เงื่อนไขต่ออายุใหม่ของประกันสุขภาพ

อย่างไรก็ตามเงื่อนไขต่ออายุ Copayment ที่กำลังจะเริ่มมีผลตั้งแต่วันที่ 20 มีนาคม 2568 เป็นต้นไป เป็นการเพิ่มเงื่อนไข Copayment ในปีต่ออายุกับแบบประกันสุขภาพมาตรฐาน และการร่วมรับผิดชอบค่าใช้จ่ายจะเกิดขึ้นเมื่อเข้าเงื่อนไข Copayment ที่กำหนดไว้ โดยมีผลบังคับกับผู้ถือกรมธรรม์แต่ละราย ขณะที่ผู้ถือกรมธรรม์คนอื่น ๆ ที่ไม่เข้าเงื่อนไขที่กำหนดจะยังคงได้รับความคุ้มครองตามกรมธรรม์เช่นเดิมต่อไป จึงไม่ใช่แบบประกันแบบ Deductible หรือ แบบประกันแบบ Copayment ที่ผู้กรมธรรม์ต้องมีส่วนร่วมรับผิดชอบตั้งแต่ต้น.png)

เงื่อนไขต่ออายุแบบ Copayment ที่กำลังจะนำมาใช้กับประกันสุขภาพมาตรฐาน จะระบุอยู่ในกรมธรรม์ฯ ของแบบประกันสุขภาพมาตรฐานที่มีผลเริ่มบังคับตั้งแต่วันที่ 20 มีนาคม 2568 เป็นต้นไป โดยมีผลทั้งแบบประกันสุขภาพที่มีจำหน่ายในปัจจุบันและในแบบประกันใหม่ที่จะเกิดขึ้นในอนาคต และเฉพาะกรมธรรม์ที่มีพฤติกรรมการเคลมที่เข้าเงื่อนไขต่ออายุแบบ Copayment จะต้องร่วมรับผิดชอบค่าใช้จ่ายตามเงื่อนไขในปีถัดไป การร่วมรับผิดชอบค่าใช้จ่ายจึงมีผลเมื่อมีการต่ออายุในปี 2569 และจะพิจารณาการเข้าเงื่อนไข Copayment อีกครั้งสำหรับการต่ออายุในปี 2570 และปีต่อๆ ไป

สำหรับผู้ถือกรมธรรม์ประกันสุขภาพที่มีผลบังคับก่อน 20 มีนาคม 2568 นั้นไม่ได้มีการใส่เงื่อนไข Copayment ในกรมธรรม์ จึงยังคงเป็นไปตามกรมธรรม์ตลอดระยะเวลาที่กรมธรรม์ให้ความคุ้มครอง อย่างไรก็ตามกรมธรรม์เหล่านี้มีโอกาสที่จะสิ้นสุดความคุ้มครอง ถ้าไม่มีการชำระเบี้ยภายในระยะเวลาผ่อนผันชำระเบี้ยประกันภัย ผู้ถือกรมธรรม์จึงไม่ควรปล่อยให้กรมธรรม์เหล่านี้ขาดอายุ

กรมธรรม์ประกันสุขภาพ อะไรบ้างที่มีเงื่อนไขต่ออายุ Copayment

- กรมธรรม์ประกันสุขภาพมาตรฐานที่เริ่มคุ้มครอง ตั้งแต่ 20 มีนาคม 2568 เป็นต้นไป จะมีเงื่อนไขการต่ออายุแบบ Copayment ระบุในกรมธรรม์ โดยจะมีเกณฑ์การเข้าเงื่อนไขต่ออายุ Copayment ระบุไว้อย่างชัดเจน ได้แก่

- แวลู เฮลธ์

- แวลู เฮลธ์ คิดส์ พรีเมียร์

- บีแอลเอ แฮปปี้ เฮลธ์

- บีแอลเอ แฮปปี้ เฮลธ์ UDR

- บีแอลเอ แฮปปี้ เฮลธ์ พรีเมียร์

- เพรสทีจ เฮลธ์ ปลดล็อค

- บีแอลเอ คอมพลีท เฮสธ์

- มายแคร์ อีซี่ เฮลธ์

- ทิสโก้ มายแคร์ เพรสทีจ เฮลธ์ พลัส

- บีแอลเอ แฮปปี้ เฮลธ์ พรีเมียร์ (สวัสดิการ)

- แรบบิท แคร์ ยู เฮลธ์

- ยู เฮลธ์

- กรมธรรม์ประกันสุขภาพมาตรฐานทั้งหมด ที่ขาดอายุเกิน 90 วัน และขอต่ออายุโดยปรับวันที่เริ่มคุ้มครองใหม่ ตั้งแต่ 20 มีนาคม 2568

.png)

-

เงื่อนไขที่ 1 การเคลมผู้ป่วยใน (IPD) สำหรับการเจ็บป่วยเล็กน้อย (Simple Diseases)

กรณีผู้เอาประกันภัยมีการเรียกร้องผลประโยชน์ผู้ป่วยในจากการป่วยเล็กน้อยทั่วไป (Simple diseases) ตั้งแต่ 3 ครั้งขึ้นไปในรอบปีกรมธรรม์ และ มีอัตราการเรียกร้องค่าสินไหมทดแทนจากสาเหตุข้างต้นภายใต้สัญญาเพิ่มเติมฉบับนี้ ตั้งแต่ 200% ของเบี้ยประกันสุขภาพขึ้นไป

= จ่ายร่วม 30% ของค่าใช้จ่ายที่ได้รับความคุ้มครองในปีถัดไป

= จ่ายร่วม 30% ของค่าใช้จ่ายที่ได้รับความคุ้มครองในปีถัดไป

-

เงื่อนไขที่ 2 การเคลมผู้ป่วยใน (IPD) ที่ไม่ใช่โรคร้ายแรง การผ่าตัดใหญ่ และ Simple Diseases

กรณีผู้เอาประกันภัยมีการเรียกร้องผลประโยชน์ผู้ป่วยในที่ไม่ใช่โรคร้ายแรง, การผ่าตัดใหญ่ และการป่วยเล็กน้อยทั่วไป (Simple diseases) ตั้งแต่ 3 ครั้งขึ้นไปในรอบปีกรมธรรม์ และ มีอัตราการเรียกร้องค่าสินไหมทดแทนจากสาเหตุข้างต้นภายใต้สัญญาเพิ่มเติมฉบับนี้ ตั้งแต่ 400% ของเบี้ยประกันสุขภาพขึ้นไป

= จ่ายร่วม 30% ของค่าใช้จ่ายที่ได้รับความคุ้มครองในปีถัดไป

= จ่ายร่วม 30% ของค่าใช้จ่ายที่ได้รับความคุ้มครองในปีถัดไป

-

เงื่อนไขที่ 3 หากการเคลมเข้าเงื่อนไข ทั้งในเงื่อนไขที่ 1 และ เงื่อนไขที่ 2

กรณีผู้เอาประกันภัยมีการเรียกร้องผลประโยชน์ผู้ป่วยในที่เข้าเงื่อนไข ทั้งในเงื่อนไขที่ 1 และ เงื่อนไขที่ 2

= จ่ายร่วม 50% ของค่าใช้จ่ายที่ได้รับความคุ้มครองในปีถัดไป

= จ่ายร่วม 50% ของค่าใช้จ่ายที่ได้รับความคุ้มครองในปีถัดไป

โดยการเข้าเงื่อนไข Copayment จะมีการพิจารณาทุกรอบปีกรมธรรม์ ขึ้นกับอัตราการเคลมทั้ง 3 กรณีในปีนั้นๆ

ศึกษารายละเอียดเพิ่มเติมเกี่ยวกับเงื่อนไข Copayment

- เจ็บป่วยแบบไหน…เข้าเงื่อนไข Copayment?

- หากเข้าเงื่อนไข Copayment ในปีต่ออายุถัดไป จะเป็นอย่างไร?

- Q&A รวมคำถามยอดฮิตเรื่อง Copayment

หากมีข้อสงสัยเกี่ยวกับเงื่อนไข Copayment ท่านสามารถสอบถามข้อมูลเพิ่มเติมได้ที่ตัวแทนประกันชีวิตและที่ปรึกษาทางการเงินของท่าน หรือ Call Center โทร. 02-777-8888

อ้างอิง :

สงวนลิขสิทธิ์ พ.ศ. 2569 บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน)